Thomas - Immeuble de rapport 3 lots à Calais

9,5% de rendement brute

8/16/20243 min read

Le projet :

En octobre 2022, Thomas a acquis avec ILC - Investissement Locatif Calais cet immeuble de rapport à Calais. Il avait des critères bien définis : il recherchait un immeuble comprenant au moins 3 lots pour minimiser le risque d'impayés, avec un apport limité à 30 000 € et un budget maximal de 200 000 € afin de rester en adéquation avec sa capacité de financement.

Financement :

Principaux chiffres sur le financement de cet immeuble de rapport à Calais.

Prix FAI : 137 000€

Honoraire : ILC - Investissement Locatif Calais 6 850€

Notaire et frais bancaires : 11 000

Travaux et ameublement : 10 000€

Total coût acquisition : 164 850€

Apport : 17 000€

Crédit de 148 000€ sur 25 ans

Taux empreint global : 3 %

Mensualité crédit : 700 €/mois

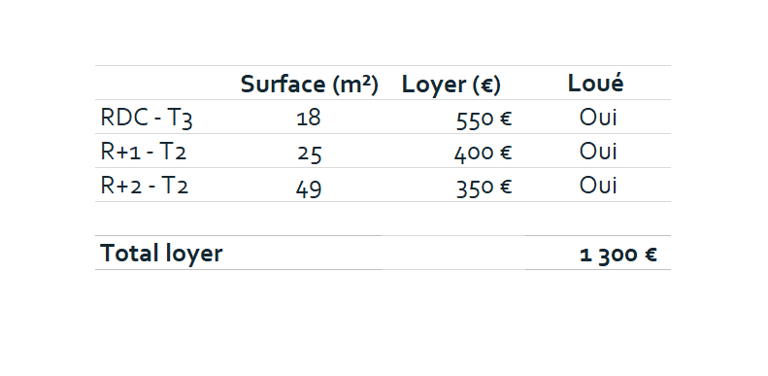

Description du bien :

L'appartement du rez-de-chaussée, précédemment loué 500 € par mois, était vacant. Après quelques petits travaux, incluant la réfection des peintures et l'aménagement du mobilier, il a pu être reloué à 550 € par mois. Les revenus annuels générés par l'immeuble s'élèvent ainsi à 15 600 €.

Photos du bien :

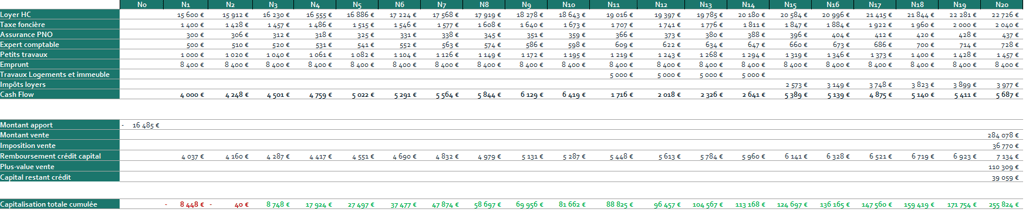

Rendement et Cash-Flows

Le rendement locatif brut* après la location de l'appartement du RDC est de 9,5% brut :

(*) : Le rendement locatif brut est calculé de la manière suivante : loyers hc / (totalité des coûts d’acquisition, y compris les frais de notaire, travaux, commissions d’agence et honoraire d'accompagnement).

Le cash flow de l'immeuble est de 330 €/mois après paiement de la taxe foncière, frais de comptabilité, PNO et provision pour la réalisation de petit travaux.

Hypothèses : Inflation des charges et des loyers de 2%.

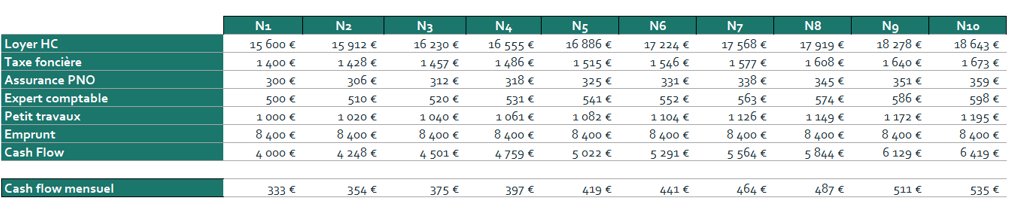

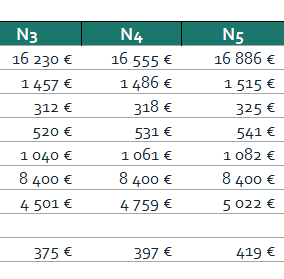

Capitalisation :

La capitalisation définit le montant global que va rapporter l'investissement, contrairement à la notion de cash flow, l'amortissement du prêt bancaire ainsi que la potentielle plus-value à la revente sont intégrés au calcul.

Le scénario 1 correspond à une gestion passive sans optimisation des loyers et du prêt bancaire. La capitalisation est calculée sur une période de 20 ans selon les hypothèses suivantes :

Inflation des charges et des loyers de 2%/an.

Rendement de sortie à 8% du montant des loyers HC (détermination du prix de vente).

Imposition à 25% de la plus-value lors de la vente (sans réintégration des amortissements).

20 k€ de travaux complémentaires pour maintenir en état le bien lissé entre N+11 et N+14.

En cumulant le cash flow, le remboursement du prêt et la plus-value lors de la revente après imposition, l'ensemble déduit du capital initial, le bien immobilier sur 20 ans permettra à l'investisseur de capitaliser 255 000 €.

TRI sur le montant total de l'investissement (apport + prêt bancaire) : 4,1%

TRI sur fonds propre (apport de l'investisseur uniquement) : 52,8%