Pauline - Immeuble de 5 lots Calais

Achat 250 k€ - Rendement brut de 9,6%

6 min read

Le projet :

Quand Pauline décide d'investir à Calais, elle a des critères précis pour son projet. Elle cherche un projet tout compris à 250k€ qui s'autofinancera avec un apport modéré d'environ 50k€.

Après l'étape habituelle de validation des objectifs et de la capacité de financement, le mandat est signé. C'est parti, le projet est lancé !

Financement :

Principaux chiffres sur le financement de cet immeuble de rapport à Calais.

Prix FAI : 190 000€

Honoraire : ILC - Investissement Locatif Calais 12 000€

Notaire et frais bancaires : 19 000€

Travaux : 29 000€

Total coût acquisition : 250 000€

Apport : 50 000€

Crédit de 200 000€ sur 20 ans

Taux empreint global : 4,5%

Mensualité crédit : 1300 €/mois

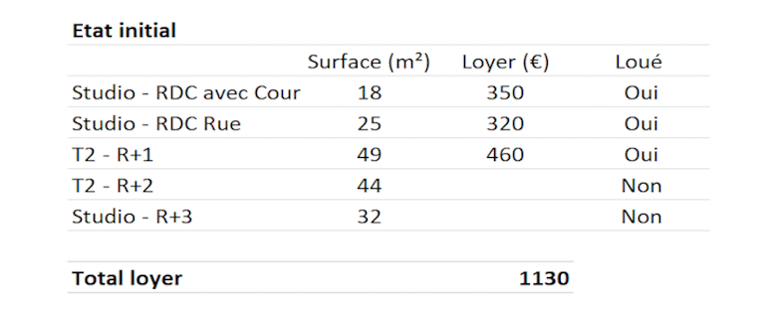

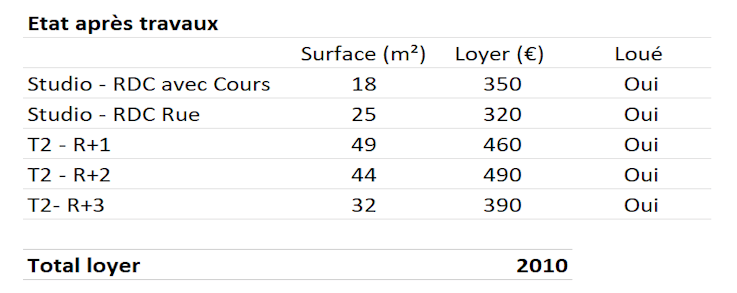

Description du bien :

Rendement et Cash-Flows

Cet immeuble était vendu partiellement loué (3 lots sur 5 occupé). Le rendement locatif brut* après la réalisation des travaux dans les deux appartements vacants et la mise en locations est le suivant :

(*) : je calcule le rendement locatif brut de la manière suivante : loyers hc / (totalité des coûts d’acquisition, y compris les frais de notaire, travaux, commissions d’agence et honoraire d'accompagnement).

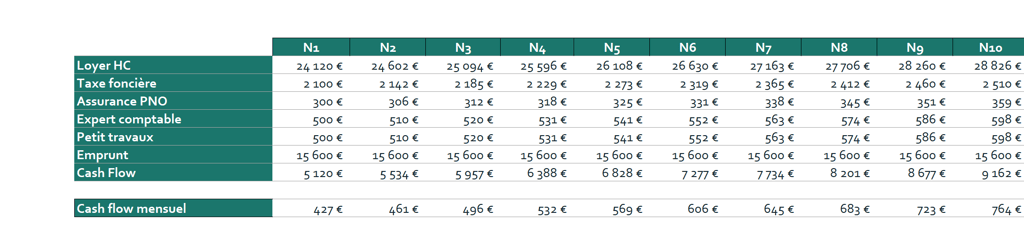

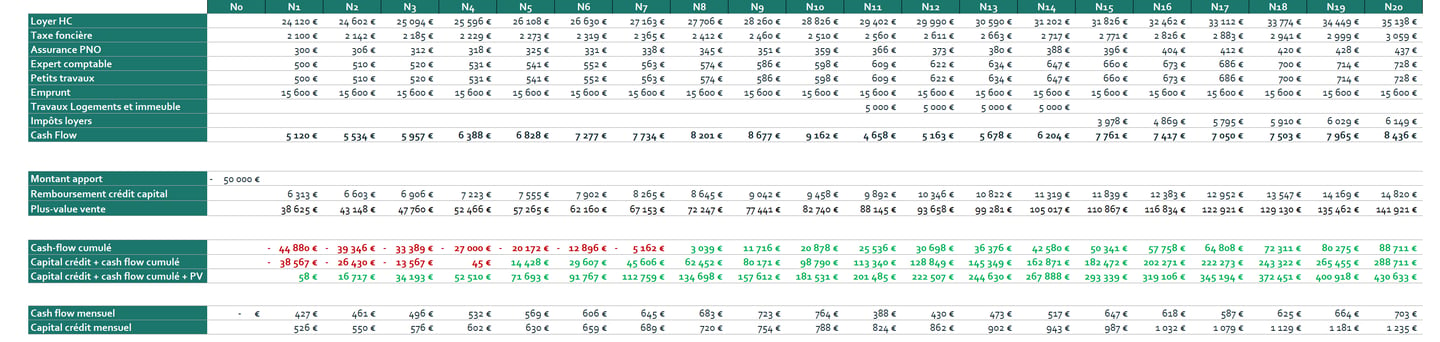

Le rendement locatif brut de cet immeuble est de 9,6%.

Le cash flow de l'immeuble est de 430 €/mois après paiement de la taxe foncière, frais de comptabilité, PNO et provision pour la réalisation de petit travaux.

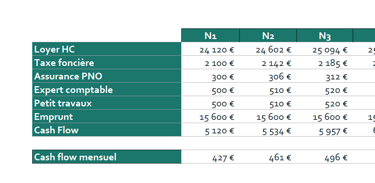

Cash Flows scénario 1 - Gestion passive :

Le scénario 1 correspond à une gestion passive sans optimisation des loyers et du prêt bancaire.

Hypothèses : Inflation des charges et des loyers de 2%.

Photo des travaux du T2 au R+2 :

Photo de la transformation du studio en petit T2 au R+3 :

L'objectif des travaux était de remettre l'appartement en état et de l'améliorer esthétiquement afin de le louer au niveau des prix du marché. Des travaux de peinture et de remplacement du sol ont été réalisés pour limiter les coûts, cet appartement étant en bon état général hormis la vétusté des sols et des peintures.

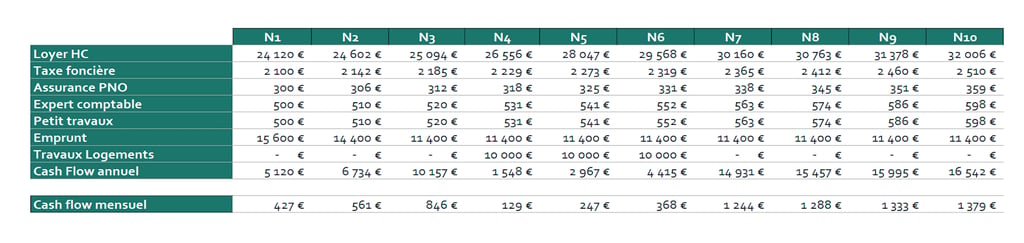

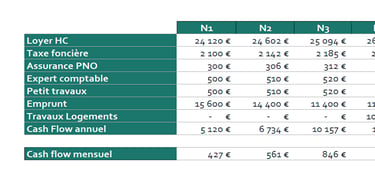

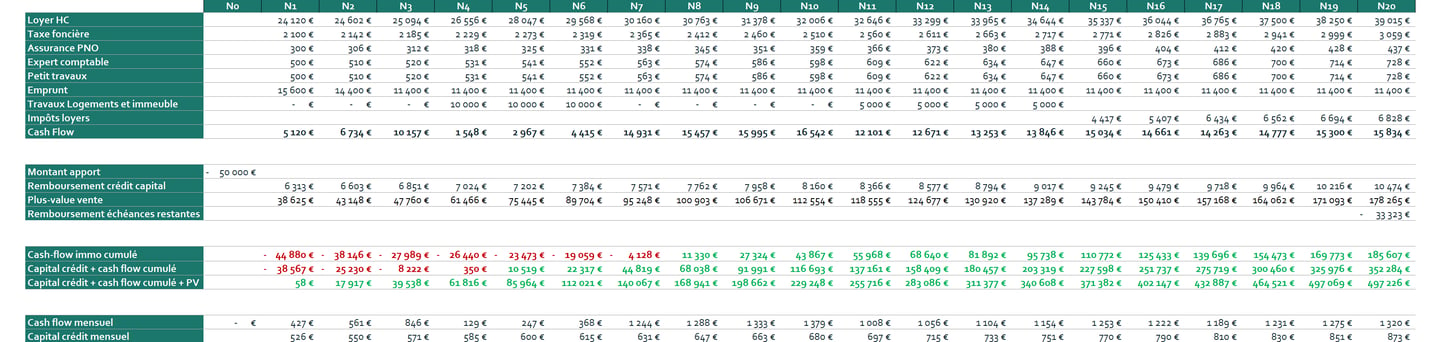

Cash Flow scénario 2 - Gestion optimisée:

Le scénario 2 correspond à une gestion active avec optimisation des loyers et du prêt bancaire

Hypothèses : Inflation des charges et des loyers de 2% et baisse des taux bancaires.

Année N+2 : Clause dans l'offre de prêt permettant de rallonger la durée de l'empreint de 36 mois après 1 an de contrat permettant de faire baisser les mensualités de 1300 €/mois à 1200 €/mois.

Année N+3 : Renégociation de l'emprunt bancaire afin de baisser le taux de 4,5% à 2,5% permettant de faire baisser les mensualités de 1200 €/mois à 950 €/mois. Bien entendu, cette action est soumise à l'hypothèse d'un retour des taux aux environs de 2%.

Année N+4 : Rénovation de l'appartement au RDC sur cour de 10 000 € de travaux permettant d'augmenter le loyer de 80 €/mois.

Année N+5 : Rénovation de l'appartement au RDC sur rue de 10 000 € de travaux permettant d'augmenter le loyer de 80 €/mois.

Année N+6 : Rénovation de l'appartement au R+1 de 10 000 € de travaux permettant d'augmenter le loyer de 80 €/mois.

La possibilité de réaliser les travaux de rénovation dépend des congés délivrés par les locataires.

Le cash flow optimisé permettra en année N+10 de dégager plus de 1 300 euros de revenus mensuels avec un rendement de 11,4%.

Capitalisation :

La capitalisation définit le montant global que va rapporter l'investissement, contrairement à la notion de cash flow, l'amortissement du prêt bancaire ainsi que la potentielle plus-value à la revente sont intégrés aux calculs.

Capitalisation scénario 1 - Gestion passive :

Le scénario 1 correspond à une gestion passive sans optimisation des loyers et du prêt bancaire. La capitalisation est calculée sur une période de 20 ans correspondant à la durée du prêt bancaire.

Hypothèses :

Inflation des charges et des loyers de 2%/an.

Rendement de sortie à 8% du montant des loyers HC.

Imposition à 25% de la plus-value lors de la vente (sans réintégration des amortissements).

20 k€ de travaux complémentaires pour maintenir en état le bien lissé entre N+11 et N+14.

Capitalisation scénario 2 - Gestion optimisée :

Le scénario 2 correspond à une gestion active avec optimisation des loyers et du prêt bancaire

Hypothèses : les hypothèses sont similaires au scénario 1.

Focus imposition :

L'investissement étant réalisé sous le format location meublé non professionnel (LMNP), de nombreuses charges peuvent être déduites permettant de ne pas être imposé sur les loyers durant de nombreuses années.

Lors de la vente, le régime fiscal LMNP offre actuellement deux avantages très importants, la non-réintégration des amortissements dans l'assiette de calcule de la plus-value et l'imposition de la plus-value selon un barème dégressif en fonction du nombre d'année de détention comme pour une résidence secondaire d'un particulier.

La réglementation offre également aux investisseurs ne possédant pas de résidence principale pendant les 4 dernières années avant la vente de l'actif à usage locatif de ne pas être imposé sur les plus-values lors de la vente.

En cumulant le cash flow, le remboursement du prêt et la plus-value lors de la revente après imposition, l'ensemble déduit du capital initial, le bien immobilier sur 20 ans permettra à l'investisseur de capitaliser 430 000 €.

TRI sur le montant total de l'investissement (apport + prêt bancaire) : 4,1%

TRI sur fonds propre (apport de l'investisseur uniquement) : 17,4%

En cumulant le cash flow, le remboursement partiel du prêt (20 ans), la plus-value lors de la revente après imposition, l'ensemble déduit du capital initial et du montant de prêt non remboursé (3 ans), le bien immobilier sur 20 ans permettra à l'investisseur de capitaliser plus de 497 000 €.

TRI sur le montant total de l'investissement (apport + prêt bancaire) : 5,5%

TRI sur fonds propre (apport de l'investisseur uniquement) : 20,1%

Le TRI sur fonds propre est l'indicateur à retenir par l'investisseur, permettant de comparer tous les types d'investissement entre eux (bourse, Private equity...). Dans le cas présent, en raison de l'effet de levier bancaire, l'opération est très intéressante.

En réinvestissant l'intégralité du cash flow et les intérêts du cash Flow (hypothèse 5%), l'investisseur capitalisera 596 k€ sur 20 ans.